トップ > くらしの情報 > 税金 > 市・県民税 > 特別徴収制度について

特別徴収制度について

給与からの個人住民税の特別徴収

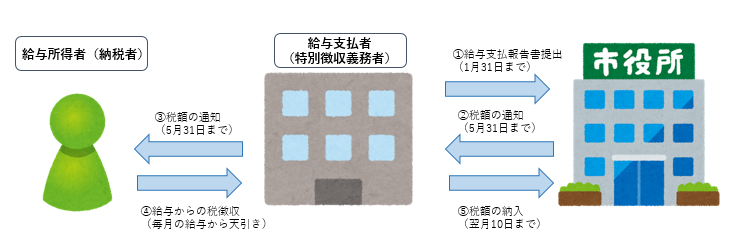

個人住民税の特別徴収とは、給与支払者(事業所)が、所得税の源泉徴収と同様に毎月支払う給与から個人住民税(個人市民税と個人県民税)を徴収(天引)し、個人住民税の納税義務者である給与所得者(従業員)に代わって納入していただく制度です。

地方税法第321条の4により、所得税の源泉徴収を行う給与支払者(事業主)は、原則としてすべて特別徴収義務者として個人住民税を特別徴収(毎月徴収)することが義務付けられています。

給与支払報告書の提出

毎年1月1日から12月31日までに給与・賃金等を支払った事業主は、給与所得者の住所地に対し給与支払報告書を提出していただく必要があります。(地方税法第317条の6関連)

また、宮古島市では支払金額30万円以下の給与受給者についても、公平・適正課税の観点から提出をお願いしています。

※令和7年度分市・県民税分給与支払報告書の詳細については、トップページから「市の組織」→「市長部局」→「税務課」→「お知らせ」内に掲載しています。 こちらから![]() ご覧ください。

ご覧ください。

年の途中で退職等した場合の取扱い

給与からの特別徴収を行っていた従業員が年の途中で退職等し、給与の支払を行わなくなった場合には、事象が発生した月の翌月10日までに「異動届」をご提出ください。異動届の提出により残りの住民税の納付方法を変更(普通徴収への切替、再就職先での特別徴収継続等)します。

なお、1月1日から4月30日までの間に退職をした者に未徴収税額があり、その年の5月31日までに支払われる給与又は退職手当等の額が当該未徴収税額を上回る場合には、退職者本人の申し出によらず、未徴収税額を一括徴収することが義務付けられています。(地方税法第321条の5第2項)

eLTAXによる課税資料等(給与支払報告書、異動届出、切り替え申請書)の提出について

eLTAXを活用することにより、課税資料等を電子で提出することが可能となっております。詳しく以下のリーフレット等を参照ください。

※eLTAXでの届出についてはこちら![]() をご確認ください。

をご確認ください。

特別徴収のしおり

しおりには、給与からの個人住民税の特別徴収に関する事務手続き等について必要な情報を載せています。ぜひご一読ください。

公的年金からの個人住民税の特別徴収

地方税法第321条7の2の規定に基づき、65歳以上の方で年金の所得に対して個人住民税が課税される場合、年金からの特別徴収制度(公的年金支払者が年金支給額から個人住民税を天引きして納付する制度)により個人住民税を納付していただくことになります。

対象者

前年中に公的年金の支払いを受け、かつ4月1日に公的年金などの支払いを受けている方。

4月1日現在、65歳以上の方。

遺族年金、障害者年金以外の老齢基礎年金などの支給年額が18万円以上の方。

市の行う介護保険の特別徴収(天引き)が年金からされている方。

徴収する税額

公的年金所得に係る所得割額および均等割額となります。

※給与所得等に係る所得割額は別途徴収されます。

対象となる年金

老齢または退職を支給事由とする公的年金

特別徴収の対象税額と徴収方法

| 初年度 | 普通徴収による納付 | 年金からの特別徴収 | |||

|---|---|---|---|---|---|

| 課税月 | 1期(6月) | 2期(8月) | 10月 | 12月 | 2月 |

| 税額 | 年税額の4分の1 | 年税額の4分の1 | 年税額の6分の1 | 年税額の6分の1 | 年税額の6分の1 |

- 普通徴収1期、2期分にて年税額の4分の1ずつを徴収します。

- 10月、12月、2月支給の公的年金より年税額の6分の1ずつを徴収します。

| 2年目以降 | 仮徴収(税額通知前の仮税額での特別徴収) | 本徴収(税額通知後の特別徴収) | ||||

|---|---|---|---|---|---|---|

| 課税月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 前年10月から翌年3月までに徴収した額の3分の1 | 前年10月から翌年3月までに徴収した額の3分の1 | 前年10月から翌年3月までに徴収した額の3分の1 | 年税額から仮徴収額を控除徴収した額の3分の1 | 年税額から仮徴収額を控除徴収した額の3分の1 | 年税額から仮徴収額を控除徴収した額の3分の1 |

- 4月、6月、8月支給の公的年金より前年度分として前年10月以降に特別徴収した額を特別徴収します。(仮徴収)

- 10月、12月、2月支給の公的年金よりその年度の年税額から8月までに徴収した額を控除した差額の3分の1ずつを特別徴収します。(本徴収)

年金特別徴収の停止

年金特別徴収が決定された後下記に該当した場合等、年金特別徴収が停止され、普通徴収での納付となることがあります。

- 介護保険料の年金天引きが停止された場合

- 対象者が死亡した場合

- 翌年の1月1日以後に市外に転出した場合

総務部 税務課 市民税係

電話:0980-72-0841 FAX:0980-72-6874